ここから本文です。

公開日:2023年6月9日 更新日:2024年6月10日

令和6年度住民税の納税通知書発送後よくある質問(6月10日発送)

納税義務が生じる方へ6月10日に「令和6年度 特別区民税・都民税・森林環境税納税通知書」を発送しました。通知書発送後によくある質問をまとめましたので、ご覧ください。

※通知書発送直後は電話が大変混み合います。つながりにくい場合は、恐れ入りますが、しばらく経ってからおかけ直しください。

質問の目次

質問1 納税通知書が届いておりません。

質問2 年金から差し引きされる税額が前半(4・6・8月)より後半(10・12・2月)の方が高いです。なぜですか。

質問3 給与所得とその他の所得があり、所得と控除の内容が例年同じなのに、給与や年金から差し引く税額や納付書で納める税額が変わる場合があるのはどうしてですか。

質問4 現在収入がありません。どうして課税されたのでしょうか。納付が困難な状況です。どうすればいいでしょうか。

質問5 6月10日付の住民税の通知が2通届きました。なぜ2通届いたのでしょうか。

質問6 6月10日付の住民税の通知が届きましたが、6月14日付の住民税の通知も届きました。どうして2通届いたのですか。

質問7 令和6年度の課税証明書等は取得可能ですか。どのように申請すればよいのですか。

質問9 特別区民税・都民税・森林環境税納税通知書に去年なかった項目があります。これは何ですか。

質問10 定額減税とは何ですか。

質問11 森林環境税とは何ですか。

質問1 納税通知書が届いておりません。

納税通知書は郵便区内特別便で発送しているため、配達までに通常の郵便より3日程度かかる場合がございます。

また、住民税が非課税の場合、納税通知書は送付されません。ご了承ください。

質問2 年金から差し引きされる税額が前半(4・6・8月)より後半(10・12・2月)の方が高いです。なぜですか。

令和5年度(令和4年分)の公的年金収入に対する住民税額が、令和6年度(令和5年分)の公的年金収入に対する住民税額より少なかった場合、令和6年度の後半(10・12・2月)の年金から差し引きされる税額が高くなることがあります。

これは、令和6年の前半(4・6・8月)に公的年金から差し引きされる税額は、令和6年度の住民税決定日(6月10日)より前に年金から差し引きを開始しないとならないため、令和5年度(令和4年分)の年金収入に対する住民税額を元に計算された仮の金額であるためです。

令和5年度(令和4年分)の年金収入に対する住民税額が、令和6年度(令和5年分)の年金収入に対する住民税額より少なかった方の例は以下の場合が考えられます。

・令和5年度(令和4年分)は令和6年度(令和5年分)より控除を多く申告した方

・令和5年度(令和4年分)は営業所得等で赤字の所得があった方

・令和4年の途中から年金の受給を開始した方(令和5年に初めて丸一年分の年金を受給した方)

また、令和5年度(令和4年分)の年金収入に対する住民税額が令和6年度(令和5年分)の年金収入に対する住民税額より高かった場合、令和6年度の後半(10・12・2月)の年金から差し引く税額が少なくなることがあります。

※令和6年度は定額減税が適用されます。詳しくは以下の関連ページをご参照ください。

関連ページ:令和6年度の個人住民税の特別税額控除(定額減税)について

質問3 給与所得とその他の所得があり、所得と控除の内容が例年同じなのに、給与や年金から差し引く税額や納付書で納める税額が変わる場合があるのはどうしてですか。

令和4年度までは、確定申告書により医療費控除、寄附金控除、住宅借入金控除などを適用した場合は、原則、給与から差し引きする税額を計算する際に控除を適用していました。しかし、令和5年度から税額を計算するシステムを変更したことにより、これらの控除を年金から差し引く税額、もしくは納付書等でご自身で納付する税額を計算する際に適用することになりました。

そのため、年税額は変わらなくても、給与から差し引きする税額、年金から差し引く税額、納付書等でご自身で納付する税額の按分が変わることがございます。新たな税負担が生じるものではございませんので、恐縮ですがご了承お願いいたします。

質問4 現在収入がありません。どうして課税されたのでしょうか。納付が困難な状況です。どうすればいいでしょうか。

住民税については、前年の所得に基づき課税されるため、現在収入がない方でも課税対象となります。ただし、現在、住民税を納付することができない事情がある場合は、納付の猶予が認められることがあります。詳しくは、次の詳細ページをご覧ください。

詳細ページ:税金の納付が困難な方へ

質問5 6月10日付の住民税の通知が2通届きました。なぜ2通届いたのでしょうか。

次の(1)(2)のとおり表記されている場合。

| (1) 令和6年度 特別区民税・都民税納税・森林環境税納税通知書 (2) 令和6年度(令和5年度分) 特別区民税・都民税納税・森林環境税納税通知書 |

(1)は、令和5年1月から令和5年12月までの所得に基づき、新規に決定した住民税の通知となります。

(2)は、前年中(令和5年度分であれば、令和4年中)の所得に基づき、決定した住民税となります。令和5年度の住民税について、特別徴収(給与から差し引き)となっていた方は、一般的に、下表のとおり、令和5年6月から令和6年5月までの12回で年税額を給与から差し引きさせていただく予定でした。しかし、期間の途中で退職した場合、翌月以降の住民税が未徴収となりますので、(一括徴収している場合を除く)、その分を普通徴収(納付書等でご自身で納付)に切り替え、令和5年度相当分として通知をお送りしています。

【例】令和5年度

令和6年3月退職(4・5月分一括徴収なし)の場合

| 令和5年6月 | 給与から差し引き済 (10か月分) |

|

令和5年7月 |

|

| 令和5年8月 | |

| 令和5年9月 | |

| 令和5年10月 | |

| 令和5年11月 | |

| 令和5年12月 | |

|

令和6年1月 |

|

| 令和6年2月 | |

| 令和6年3月 | |

| 令和6年4月 | ←今回、普通徴収で通知 |

| 令和6年5月 |

ご本人様が提出した確定申告により、令和5年度の住民税が増額または新規課税された場合も、令和6年度(令和5年度相当分)として、今回通知をお送りしています。

質問6 6月10日付の住民税の通知が届きましたが、6月14日付の住民税の通知も届きました。どうして2通届いたのですか。

次の(1)(2)のとおり表記されている場合。

|

(1)令和6年度 6月10日付 令和6年度 特別区民税・都民税・森林環境税納税通知書 |

(1)は、令和5年1月から令和5年12月までの所得に基づき、新規に決定した住民税の通知となります。

(2)は、6月10日付で住民税を決定した後に、次の理由により税額が変更となった方に通知しています。よって、6月10日付の納付書は破棄していただき、6月14日付の納付書にて納めていただくようお願いいたします。口座振替の方は、変更後の税額での引き落としとなります。

税額が変更となる主な理由は、次のとおりです。

a.普通徴収(ご本人納付)の税額が増額となる方

退職・休職等により、特別徴収(給与からの差し引き)の税額を普通徴収に切り替えたため

b.普通徴収(ご本人納付)の税額が減額となる方

入社等により、普通徴収税額の一部を特別徴収(給与から差し引き)に切り替えたため

a.bの場合、年間の税額に変更はございません。

c.ご本人様が提出した確定申告、住民税の申告等により税額が変更となる方

ご提出いただいた申告の内容に合わせて税額が変更されています。この場合、年間の税額が変更となっております。

※なお、65歳以上の方で、公的年金から差し引かれる住民税がある方は、普通徴収税額と公的年金から差し引かれる税額の調整が行われている場合があります。

質問7 令和6年度の課税証明書等は取得可能ですか。どのように申請すればよいのですか。

課税証明書は課税課窓口(区役所中央館1階)、各区民事務所。または郵送、コンビニエンスストア、オンライン申請にて発行しております。

※コンビニエンスストア、オンライン申請で税証明を取得するためには、有効な電子証明書が発行されているマイナンバーカードが必要です。

次の詳細ページをご覧ください。

詳細ページ:特別区民税・都民税の証明書(課税証明書・納税証明書)

税証明を郵送で申請する場合

質問8 家族の扶養控除が適用されていません。

ご家族の扶養控除が適用されていない主な理由として以下のものが考えられます。

- 被扶養者の令和5年中の所得が48万円を超えている。

- 1人の被扶養者に対し、重複して扶養控除を申請している。(法令で定められた優先順位に基づき、優先順位が低い方の扶養控除を否認しております。)

- 令和5年分確定申告書、令和6年度特別区民税・都民税申告書に扶養の記載がされていない。

- お勤め先で令和5年分の年末調整をしていない、もしくは年末調整時に扶養親族について記載していない。

- 日本年金機構から送付された「令和5年分公的年金等の受給者の扶養親族等申告書」を提出していない、もしくは扶養親族について記載していない。

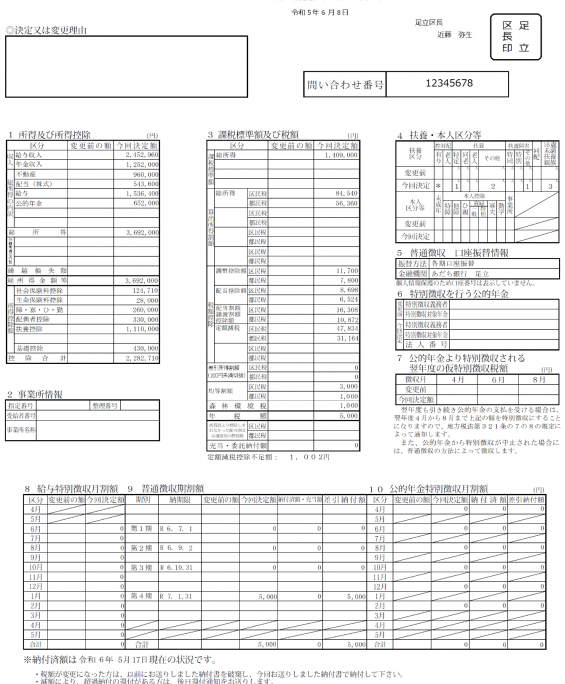

質問9 特別区民税・都民税・森林環境税納税通知書に去年なかった項目があります。これは何ですか。

令和6年度の納税通知書の様式が変更されました。主な変更点は以下のとおりです。

- 「定額減税」欄・・・定額減税前所得割額を限度として、定額減税の適用額を記載しています。

- 「森林環境税」欄・・・個人住民税均等割と併せて1人年額1,000円が徴収されます。

【納税通知書見本】

質問10 定額減税とは何ですか。

賃金上昇が物価に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年度の区民税・都民税の減額(特別税額控除)が実施されました。

※普通徴収(ご本人納付)に定額減税が適用される場合は、令和6年度の個人住民税に係る第1期分(6月分)の税額から順に控除されますので、納付書の枚数が例年と異なる場合があります。

詳しくは以下の関連ページをご参照ください。

関連ページ:令和6年度の個人住民税の特別税額控除(定額減税)について

質問11 森林環境税とは何ですか。

温室効果ガス排出削減目標の達成や、災害防止を図るための森林整備等に必要な地方財源を安定的に確保する観点から、森林環境税および森林環境譲与税が創設されました。

令和6年度から個人住民税均等割の枠組みを使って、国税として1人年額1,000円が徴収されます。なお、個人住民税の均等割は、東日本大震災復興基本法に基づき、平成26年から臨時的に年額1,000円が引き上げられていましたが、令和5年度でこの措置は終了しました。森林環境税について、詳しくは以下の関連ページをご参照ください。

関連ページ:令和6年度から適用される主な税制改正等について

関連ページ:森林環境譲与税の使い道

こちらの記事も読まれています

お問い合わせ

【お願い】

当課への電話番号のかけ間違いで、一般の方にご迷惑をかける事象が発生しております。お問い合わせの際は、電話番号をよくお確かめのうえ、おかけ間違いのないようにお願い申し上げます。

このページに知りたい情報がない場合は