ホーム > 戸籍・税・保険 > 税金 > 住民税(特別区民税・都民税)の仕組み・制度 > 住民税の特別徴収

ここから本文です。

公開日:2020年1月9日 更新日:2026年4月10日

住民税の特別徴収

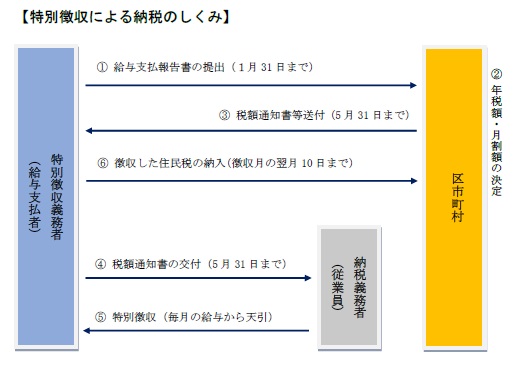

特別徴収とは、特別徴収義務者として指定された給与支払者(事業者等)が納税義務者(従業員)の特別区民税・都民税を毎月の給与から差し引き、納入していただく制度です。

所得税の源泉徴収義務がある給与支払者を特別徴収義務者として指定し、特別徴収をしていただくことが、地方税法第321条の4第1項および足立区特別区税条例第33条により規定されています。

特別徴収を行うメリット

特別徴収には従業員のかたに対して以下のようなメリットがあります。

- 毎月の給与から差し引きされますので、毎期ごとに銀行などに納めに行く必要がなくなり、納め忘れの心配もなくなります。

- 1年分の税額を12回に分けるので、普通徴収(年4回)に比べて1回分の税額が少なくなり、納めやすくなります。

期間と納期限

年税額を6月から翌年の5月までの12回に分けて納めていただきます。

納期限は、翌月の10日になります。(土曜・休日の場合は翌金融機関営業日)

給与の支払を受ける者が常時10人未満の事業所については、年2回払いの納期の特例制度があります。

詳細ページ:納期の特例制度

納める方法

納入書またはeLTAXを使用した電子納付(共通納税)にて納付可能です。

また、納入書を使用する際は下記の場所へ納付をお願いします。

電子納付に関する詳細については納付・納入のご案内をご覧ください。

特別区指定金融機関(足立区役所内派出所を含む)

特別区公金収納取扱店(銀行・信用金庫等)

東京都・山梨県及び関東6県所在のゆうちょ銀行・各郵便局

足立区役所納税課・足立区内の各区民事務所

※上記以外の郵便局を利用する場合は、「公金収納取扱金融機関指定通知書」に郵便局名と日付を記入して郵便局にご提出ください。

特別徴収の完全実施について

全国的に住民税の特別徴収の徹底が図られており、足立区でも、原則全ての事業者を特別徴収義務者に指定しています。事業者や従業員の都合で普通徴収にすることはできません。

ただし、以下の条件に該当する場合は普通徴収(納税者自らが納付書により納税する方法)も可能です。

(普A)総従業員数(給与所得のある経営者を含む)が2人以下(下記理由(普Bから普F)に該当する全ての従業員数(他区市町村分を含む)を差し引いた人数)

(普B)他の事業所で特別徴収されている

(普C)給与が少なく税額が引けない

(普D)給与の支払が不定期(例:給与の支払が毎月ではない)

(普E)事業専従者(個人事業主のみ対象)

(普F)退職者または5月末日までの退職予定者(休職等により4月1日現在で給与の支払を受けていないかたを含む)

こちらの記事も読まれています

お問い合わせ

このページに知りたい情報がない場合は