ここから本文です。

公開日:2022年11月11日 更新日:2022年11月11日

マッチングクリエイターが発信する役立つ企業経営情報(11月)

インボイス制度について

今月は2023年10月1日に導入される予定の「インボイス制度」の概要について解説します。

インボイス制度の導入は国内で取引を行う事業者の皆様に影響がありますので、十分に理解しておきましょう。

1.インボイス制度とは?

インボイス制度とは「適格請求書保存方式」のことをいいます。所定の記載要件を満たした請求書などが「インボイス(適格請求書)」です。インボイスの発行または保存により、消費税の仕入額控除を受けることが可能となります。インボイス制度は売手側、買い手側の双方に適用されます。売手側は、取引相手(買手)から求められたときには、インボイスを交付しなければなりません。買手側は、原則として取引相手(売手)から交付を受けたインボイスの保存が必要となります。

2.インボイスと現行の請求書との違い

インボイス(適格請求書)は、現行の請求書(区分記載請求書)に一定の記載事項が追加されたものになります。

現行の区分記載請求書の記載事項は次の通りです。

・請求書発行事業者の氏名又は名称

・取引年月日

・取引の内容(軽減対象税率の対象品目である旨)

・税率ごとに区分して合計した対価の額

・書類の交付を受ける事業者の氏名又は名称

インボイスは、区分記載請求書の記載事項に次の3つが追加されます。

・登録番号(課税事業者のみ登録可)

・適用税率

・税率ごとに区分した消費税額等

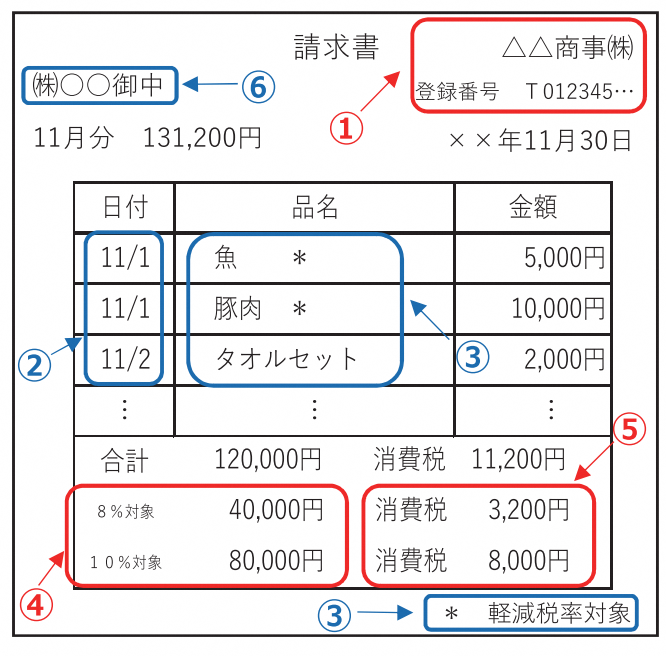

インボイス(適格請求書)の記載事項

(1)適格請求書発行事業者の氏名又は名称及び登録番号

(1)適格請求書発行事業者の氏名又は名称及び登録番号

(2)取引年月日

(3)取引内容

(4)税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

(5)税率ごとに区分した消費税額等

(6)書類の交付を受ける事業者の氏名又は名称

※赤字が現行の区分記載請求書の記載事項に追加される事項

3.インボイスを発行するための条件

インボイスを発行できるのは適格請求書発行事業者のみです。税務署で登録申請手続きを行って、適格請求書発行事業者として登録を受けなければなりません。なお、適格請求書発行事業者は消費税が課せられる課税事業者である必要があります。売上高が1000万円以下の事業者は消費税が課せられない免税事業者となりますが、適格請求書発行事業者として登録を受けた場合は、売上高が1000万円以下であっても課税事業者となり、消費税や地方消費税の申告・納税義務が発生します。

4.免税事業者等からの課税仕入れに係る経過措置

適格請求書発行事業者として登録していない免税事業者からの仕入れでも、制度開始から一定の期間は控除を受けることが可能です。インボイス制度が始まる2023年10月から2029年9月までの6年間は、免税事業者等からの課税仕入であっても、次の通り仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

・2023年10月1日から2026年9月30日までの3年間は仕入税額相当額の80%控除

・2026年10月1日から2029年9月30日までの3年間は仕入税額相当額の50%控除

5.インボイス制度に対応するための準備

売手(インボイスを交付する側)としての準備

インボイスを発行するためには、前述の通り適格請求書発行事業者になる必要があります。インボイス制度がスタートする2023年10月1日から適格発行事業者として登録を受けるためには、2023年3月31日までに登録申請書を税務署に提出する必要があります。

買手(インボイスを受け取る側)としての準備

◆請求書等の保存・管理

買手側の事業者は、仕入税額控除を受けるためにインボイス等を保存する必要があります。そのため、請求書等を受領した際は登録番号の有無によって管理することや、経過措置の適用を受けるために区分記載請求書の保存が必要になります。

◆取引における留意点

仕入先の事業者が適格請求書発行事業者でない場合、インボイスの交付を受けることはできません。継続的に取引を行う取引先については、インボイス制度の開始前にインボイス発行事業者となる意向について確認した方が良いでしょう。また、受け取るインボイスの様式や受領方法などについても必要に応じて確認しましょう。

免税事業者の対応について

インボイスを発行できる適格請求書発行事業者への登録申請は課税事業者しかできませんが、インボイス制度が開始される2023年10月1日から2029年9月30日までの日の属する課税期間中に登録を受ける場合は、登録を受けた日から課税事業者となることができる経過措置が設けられています。一方で、適格請求書発行事業者となることにより消費税を納付する義務が発生しますので、免税事業者から課税事業者となるのか、免税事業者のままとするのかについては、取引先との取引状況や経過措置等を踏まえて検討しましょう。また、必要に応じて継続的に取引のある取引先とも話し合いをしましょう。

6.制度に関する問い合わせ先

◆国税庁「インボイス制度公表サイト」

制度の概要、Q&Aや申請手続に関する情報を掲載しています。インボイス制度でよくある疑問に答えるチャットボットもあります。https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

◆インボイス・軽減コールセンター

インボイス制度や軽減税率に関する一般的な質問や相談を受け付けています。

【TEL】 0120-205-553 (無料)

【受付時間】 午前9時〜午後5時 (土日祝除く)

(マッチングクリエイター 田中)

こちらの記事も読まれています

お問い合わせ

このページに知りたい情報がない場合は